IMPORTADORES Y EXPORTADORES

ARTICULO 91 – 1. Son importadores las personas que en su nombre importan mercadería, ya sea que la trajeren consigo o que un tercero la trajere para ellos.

En los supuestos previstos en el apartado 2 del artículo 10, serán considerados importadores las personas que sean prestatarias y/o cesionarias de los servicios y/o derechos allí involucrados.

Nuevo texto - 2º párrafo - Incorporado por ley 25063 – Artículo 8º, inciso d)

2. Son exportadores las personas que en su nombre exportan mercadería, ya sea que la llevaren consigo o que un tercero llevare la que ellos hubieren expedido.

En los supuestos previstos en el apartado 2 del artículo 10, serán considerados exportadores las personas que sean prestatarias y/o cesionarias de los servicios y/o derechos allí involucrados.

Nuevo texto - 2º párrafo - Incorporado por ley 25063 – Artículo 8º, inciso e)

ARTICULO 92 – 1. Los importadores y los exportadores para solicitar destinaciones aduaneras deben inscribirse en el Registro de Importadores y Exportadores.

2. No será necesaria la inscripción cuando importaren o exportaren sin habitualidad, en cuyo caso deberá mediar en cada operación autorización de la Administración Nacional de Aduanas, la que podrá exigir a los importadores y exportadores que acrediten la solvencia necesaria o que otorguen una garantía, adecuadas a las circunstancias.

3. Aunque las importaciones o las exportaciones se efectuaren con habitualidad, los importadores o los exportadores no deberán inscribirse en el Registro cuando se tratare de operaciones realizadas bajo los regímenes de equipaje, del rancho, provisiones de a bordo y suministros del medio de transporte, de la pacotilla, de franquicias diplomáticas, de envíos postales sin finalidad comercial, de tráfico fronterizo y de asistencia y salvamento. No obstante, será necesaria la inscripción cuando se pretendiere la percepción de los estímulos a la exportación que pudieren corresponder.

ARTICULO 93 - Las personas que hubieran iniciado el trámite de inscripción como comerciante en el Registro Público de Comercio podrán solicitar a la Administración Nacional de Aduanas su inscripción provisional en el Registro de Importadores y Exportadores por el plazo de SEIS (6) meses, siempre que cumplieren los demás requisitos exigidos en el artículo 94. Esta inscripción provisional podrá prorrogarse por el plazo de TRES (3) meses, cuando el trámite de inscripción como comerciante estuviere aún pendiente.

ARTICULO 94 – 1. Son requisitos para la inscripción en el Registro de Importadores y Exportadores cuando se tratare de personas de existencia visible:

a) tener capacidad para ejercer por sí mismo el comercio y estar inscripto como comerciante en el Registro Público de Comercio;

b) acreditar domicilio real y constituir domicilio especial en la República;

c) acreditar la solvencia necesaria y otorgar a favor de la Administración Nacional de Aduanas una garantía, conforme y según determinare la reglamentación, en seguridad del fiel cumplimiento de sus obligaciones.

d) no estar comprendido en alguno de los siguientes supuestos:

1º) haber sido condenado por algún delito aduanero;

2º) haber sido socio ilimitadamente responsable, director o administrador de cualquier sociedad o asociación cuando la sociedad o la asociación de que se tratare hubiera sido condenada por cualquiera de los ilícitos mencionados en el punto 1º). Se exceptúa de esta inhabilitación a quienes probaren haber sido ajenos al acto o haberse opuesto a su realización;

3º) haber sido condenado por delito reprimido con pena privativa de la libertad. Exceptúanse los delitos contra las personas, el honor, la honestidad y el estado civil, cuando la sentencia hubiera concedido el beneficio de la ejecución condicional de la pena;

4º) estar procesado judicialmente o sumariado en jurisdicción aduanera por cualquiera de los ilícitos indicados en los puntos 1º) y 3º), mientras no fuere sobreseído provisional o definitivamente o absuelto por sentencia o resolución firme;

5º) haber sido sancionado con la eliminación de cualquiera de los demás registros previstos en el artículo 23, inciso t), hasta que se hallare en condiciones de reinscribirse;

6º) ser fallido o concursado civil, hasta su rehabilitación;

7º) encontrarse en concurso preventivo o resolutorio, hasta que hubiere obtenido carta de pago o acreditare el cumplimiento total del acuerdo respectivo;

8º) estar inhibido judicialmente para administrar o disponer de sus bienes mientras esta situación subsistiere;

9º) ser deudor de obligación tributaria aduanera exigible o de obligación emergente de pena patrimonial aduanera firme, o ser socio ilimitadamente responsable, director o administrador de cualquier sociedad o asociación, cuando la sociedad o la asociación de que se tratare fuere deudora de alguna de las obligaciones mencionadas. Estas inhabilidades subsistirán hasta la extinción de la obligación;

10º) estar inhabilitado para importar o exportar.

2. Son requisitos para la inscripción en este Registro cuando se tratare de personas de existencia ideal:

a) estar inscriptas en el Registro Público de Comercio y presentar sus contratos sociales;

b) acreditar la dirección de la sede social y constituir domicilio especial en la República;

c) acreditar la solvencia necesaria y otorgar a favor de la Administración Nacional de Aduanas una garantía en seguridad del fiel cumplimiento de sus obligaciones de conformidad con lo que determinare la reglamentación;

d) no encontrarse la sociedad, asociación o cualesquiera de sus directores, administradores o socios ilimitadamente responsables en alguno de los supuestos previstos en el apartado 1, inciso d), de este artículo.

3. La inscripción en este Registro habilitará para actuar ante cualquier aduana.

Reglamentación: Dto. Nº 1001/82 – Artículo 12º

1. A los fines de lo previsto en el artículo 94, apartado 1, inciso c), y apartado 2, inciso c), del Código Aduanero, los importadores y los exportadores deberán:

a) acreditar solvencia mediante justificación de un patrimonio neto no inferior a CIENTO CINCUENTA MILLONES (150.000.000) de pesos;

b) constituir a favor de la Administración Nacional de Aduanas una garantía de QUINCE MILLONES (15.000.000) de pesos pudiendo optar por alguna de las siguientes formas:

1º) depósito de dinero en el Banco de la Nación Argentina a plazo fijo, renovable

automáticamente cada TREINTA (30) días;

2º) depósito de títulos de la deuda pública;

3º) garantía bancaria;

4º) seguro de garantía.

2. La garantía consistente en depósito de títulos de la deuda pública se computará por su cotización en Bolsa a la fecha de su ofrecimiento o, en su defecto, por su valor de rescate estimado por el servicio aduanero a la fecha del ofrecimiento, menos las erogaciones que pudiere implicar su venta.

3. Los importes de CIENTO CINCUENTA MILLONES (150.000.000) de pesos y de QUINCE MILLONES (15.000.000) de pesos a que se refiere el presente artículo se actualizarán anualmente en forma automática, al 31 de octubre de cada año, de conformidad con la variación de los índices de precios al por mayor (nivel general) elaborados por el Instituto Nacional de Estadística y Censos o por el organismo oficial que cumpliere dicha función. No obstante, la primera actualización se practicará computando el período anual completo que media desde el 1º de noviembre de 1981 hasta el 31 de diciembre de 1982 y entrará a regir el 1º de enero de 1983.

Actualización de importes: Res.(ANA) Nº 2344/91 (en australes)

Conversión de australes en pesos: Dto. Nº 2128/91 (10.000 australes por 1 peso)

Apartado 1, inciso a): 230.940.000 australes – VEINTITRES MIL NOVENTA Y CUATRO (23.094,00) pesos.

Apartado 1, inciso b): 23.094.000 australes – DOS MIL TRESCIENTOS NUEVE CON CUARENTA (2.309,40) pesos.

Normativa aduanera - Normas para la inscripción de Importadores y Exportadores

Resolución ANA N° 145/1992 – Texto actualizado.

Inscripción de Sujetos Imponibles-Importador-Exportador

VISTO la formulación, por el Poder Ejecutivo Nacional, de políticas económicas tendientes a una inserción rápida de la República Argentina en el contexto socio-económico mundial, y

CONSIDERANDO

Que uno de los instrumentos de indudable trascendencia para tal fin lo es una adecuada política administrativa dirigida a agilizar el comercio internacional;

Que se hace indispensable simplificar y facilitar a las personas - tanto físicas como de existencia ideal - las exigencias burocráticas para ejercer el comercio de importación y exportación;

Que por Decreto N° 2.284/91 se resolvió simplificar los requisitos para la inscripción en el Registro de Importadores; y Exportadores de esta Administración Nacional de Aduanas, requiriéndose, como única exigencia, para la inscripción en el mencionado Registro, que las personas de existencia visible o ideal acrediten la inscripción en la Dirección General Impositiva a través de la Clave Unica de Identificación Tributaria (C.U.I.T.);

Que, además, este procedimiento para la inscripción en el Registro de Importadores y Exportadores así como la baja de aquellos que hubieran dejado de operar, constituyen elementos indispensables para el desarrollo de la Declaración Detallada del Sistema Informático María y de carácter prioritario en función al cronograma establecido para la aprobación de dicho módulo;

Que se hace necesario -en consecuencia- dictar normas reglamentarias que hagan viable lo establecido por el Decreto aludido precedentemente, sin afectar la debida protección del interés fiscal;

Por ello y en uso de las facultades conferidas por el artículo 23, incisos i) y t) de la Ley 22.415,

EL ADMINISTRADOR NACIONAL DE ADUANAS

RESUELVE:

ARTICULO 1° - Aprobar el ANEXO I -INDICE TEMATICO- de esta Resolución.

ARTICULO 2° - Aprobar el ANEXO II -DISPOSICIONES NORMATIVAS PARA LA INSCRIPCION DE IMPORTADORES Y EXPORTADORES - de la presente.

ARTICULO 3° - Aprobar el ANEXO III -DISPOSICIONES GENERALES TRANSITORIAS- que se agrega a la presente.

ARTICULO 4° - Aprobar el ANEXO IV referido al INGRESO DIRECTO DE INFORMACION A LA BASE DE IMPORTADORES/EXPORTADORES.

ARTICULO 5° - APROBAR LOS CUADROS DE SUSPENSIONES, LEVANTAMIENTO, ELIMINACIONES Y REINSCRIPCIONES EN LA BASE DE IMPORTAPORES Y EXPORTADORES que se agregan como ANEXO V y VI respectivamente, de la presente.

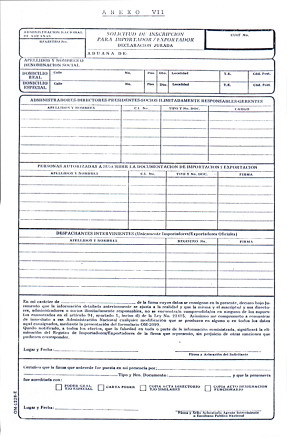

ARTICULO 6° - Aprobar los formularios OM 1228-E NSCRIPCION DE IMPORTADOR/EXPORTADOR- Declaración Jurada -OM-2099- MODIFICACIONES DE LA INSCRIPCION DE IMPORTADOR/EXPORTADOR -Declaración Jurada- y OM 1752-C SOLICITUD DE AUTORIZACION COMO IMPORTADOR/EXPORTADOR NO HABITUAL -Declaración Jurada- que se agregan como ANEXOS VII, VIII y IX y forman parte de esta Resolución.

ARTICULO 7° - Derogar las Resoluciones Nros. 2162/86 y 307/91.

ARTICULO 8° - La presente Resolución comenzará a regir a partir del 1-2-93.

ARTICULO 9° - Regístrese, publíquese en el Boletín Oficial y en el de esta Administración Nacional, Remítase copia a la Secretaría de Ingresos Públicos, a la Secretaría Administrativa Mercosur (MONTEVIDEO - R.O.U.), a la Secretaría Administrativa de la A.L.A.D.I. (Montevideo - R.O.U.) y a la Secretaría del Convenio Multilateral sobre Cooperación, y Asistencia Mutua entre las Direcciones Nacionales de Aduana de América Latina, España y Portugal (México - D.F.), Cumplido, archívese.

ANEXO I

INDICE TEMATICO

ANEXO II - DISPOSICIONES NORMATIVAS PARA LA INSCRIPCION DE IMPORTADORES/EXPORTADORES.

ANEXO III - DISPOSICIONES GENERALES TRANSITORIAS.

ANEXO IV - INGRESO DIRECTO DE INFORMACION A LA BASE DE IMPORTADORES/EXPORTADORES.

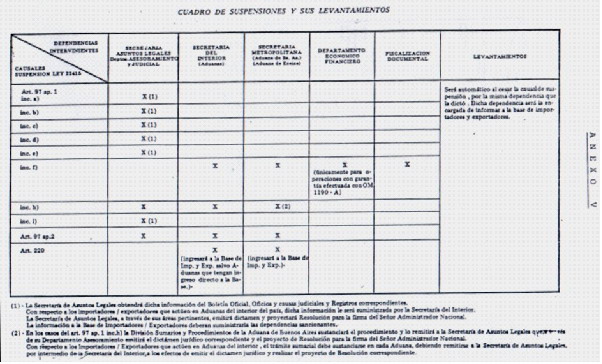

ANEXO V - CUADRO DE SUSPENSIONES Y SU LEVANTAMIENTO EN LA BASE DE IMPORTADORES/EXPORTADORES

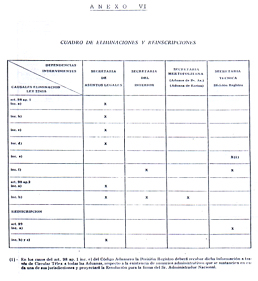

ANEXO VI - CUADRO DE ELIMINACIONES Y REINSCRIPCIONES EN LA BASE DE IMPORTADORES/EXPORTADORES.

ANEXO VII - OM-1228-E INSCRIPCION DE IMPORTADOR/EXPORTADOR - Declaración Jurada-.(*)

ANEXO VIII - OM 2099 -MODIFICACIONES DE LA INSCRIPCION DE IMPORTADOR/EXPORTADOR -Declaración Jurada-.(*)

ANEXO IX - OM-1752-C SOLICITUD DE AUTORIZACION COMO IMPORTADOR/EXPORTADOR NO HABITUAL -Declaración Jurada-. (*)

NOTA (*) Estos formularios serán adquiridos en los comercios de plaza.

ANEXO II

DISPOSICIONES NORMATIVAS PARA LA INSCRIPCION DE IMPORTADORES/EXPORTADORES.

1 - DE LA INSCRIPCION

1.1. PERSONAS FISICAS O DE EXISTENCIA IDEAL CON DOMICILIO EN JURISDICCION DE LAS ADUANAS DE BUENOS AIRES Y EZEIZA.

La inscripción como Importador/Exportador se realizará ante la División Registro de la Secretaría Técnica.

A tal efecto los interesados integrarán el formulario OM-1228-E (ANEXO VII) en dos (2) ejemplares, y acreditarán la inscripción en la Dirección General Impositiva, a través de la CLAVE UNICA DE IDENTIFICACION TRIBUTARIA (C.U.I.T.) mediante copia autenticada por el funcionario interviniente, con presentación del original o autenticada por escribano público nacional. Dichas inscripciones se incorporarán diariamente a la Base de Importadores/Exportadores.

1.2. PERSONAS FISICAS O DE EXISTENCIA IDEAL CON DOMICILIO EN JURISDICCION DE LAS ADUANAS DEL INTERIOR:

La inscripción para Importadores/Exportadores se realizará ante la Aduana que resulte competente en razón de su domicilio, integrando el formulario OM 1228-E en 3 ejemplares y acreditarán la inscripción en la DIRECCION GENERAL IMPOSITIVA, conforme lo expresado anteriormente.

1.3. Para la inscripción los trámites podrán realizarse personalmente por los interesados. Si son efectuados por un tercero la firma del solicitante deberá ser certificada por Escribano Público Nacional.

1.4. Cuando se trate de personas de existencia ideal se deberá acreditar -además- la personería de quien suscribe la solicitud en su nombre, mediante poder otorgado por el representarte legal de dicha persona jurídica o copia del Acta de Asamblea que lo designa, en ambos casos certificado por Escribano Público Nacional.

1.5. OPERATORIA:

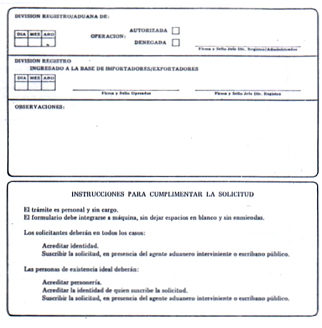

Las Aduanas de inscripción controlarán el cumplimiento de los requisitos precedentes y de resultar conformes, requerirán vía télex a la División Registro la asignación del número de registro transcribiendo a tal efecto el detalle de razón social, N° de C.U.I.T. y domicilio, y remitirán a la DIVISION REGISTRO el original del OM-1228-E (Anexo VII) para su archivo.

La División Registro informará por la misma vía el número de registro asignado, ingresando el resto de los datos inmediatamente al recibo del OM 1228-E. En el término de cinco (5) días de ingresada la información inicial (vía télex) deberá completarse el ingreso de los datos restantes. Caso contrario la División Registro será responsable de arbitrar los medios para completar dicha información.

A tales efectos el Departamento Informática emitirá listados con indicación de Importadores/Exportadores que al vencimiento del plazo citado tuvieren incompletos los datos de inscripción en la base.

La inscripción efectuada autorizará a los Importadores/Exportadores a actuar en todas las Aduanas del país.

Al Importador/Exportador inscripto se le extenderá constancia de dicha inscripción a través de una copia del OM 1228-E, la que le será entregada por la dependencia aduanera que recepcionó la inscripción debiendo constar en la misma el número de registro otorgado.

1.6 COMUNICACION DE LAS INSCRIPCIONES

Las inscripciones autorizadas serán publicadas en Circular Interna de esta Administración Nacional, con el detalle de la razón social, número de registro de Importador/Exportador, N° de C.U.I.T. y domicilio, para ello el Departamento Informática comunicará semanalmente por listado, a la División Despacho, tales inscripciones para su publicación y difusión. Hasta la efectiva publicación de las inscripciones, los Importadores/Exportadores podrán actuar en todas las aduanas bajo la responsabilidad del despachante interviniente ante el servicio aduanero, por la inscripción declarada en la solicitud de destinación.

1.7 AUTENTICACION DE LAS FIRMAS EN LAS SOLICITUDES DE DESTINACION ADUANERA

Las firmas de los importadores/exportadores en las solicitudes de destinación aduanera serán autenticadas por el despachante de aduana interviniente en dichas solicitudes.

Cuando se trate de personas de existencia visible que prescinden de la intervención del despachante de aduana, debido a que el trámite es personal, la firma en las solicitudes de destinación aduanera deberá efectuarse ante el servicio aduanero, con previa acreditación de la identidad del importador/exportador y presentación de la constancia de inscripción (copia del OM 1128-E), prevista en el punto 1.5.

Esta constancia deberá ser exhibida en cada caso hasta la publicación mencionada en el punto 1.6 de este Anexo.

Cuando el importador/exportador fuere una persona jurídica y hubiere sido autorizado por esta Administración Nacional a prescindir de la intervención del despachante de aduana conforme Artículo 37, Apartado 2 del Código Aduanero, la autenticación prevista en este punto se cumplirá a través del expediente, mediante el cual se autorizará dicha excepción.

1.8 CONTROL DE ANTECEDENTES DE IMPORTADORES/EXPORTADORES INSCRIPTOS:

Una vez concedida la inscripción, por las dependencias indicadas, la División Registro de la Secretaría Técnica, mediante un sistema que implementará dicha Secretaría, requerirá antecedentes penales y/o judiciales de los inscriptos al Registro Nacional de Reincidencia y Estadística Criminal y similar información al Registro de Infractores dependiente de la Secretaría de Control y al Registro de Juicios Universales respectivamente, a los fines de los Artículos 97 y 98 del Código Aduanero. En el caso de existencia de antecedentes, se remitirá a la Secretaría de Asuntos Legales a los efectos pertinentes.

2. IMPORTADORES/EXPORTADORES OFICIALES

A los efectos de la inscripción, los organismos de la Administración Pública Nacional, Provincial o Municipal, los entes autárquicos o descentralizados y las sociedades y empresas del estado, de conformidad con lo previsto en el Artículo 107 de la Ley 22.415, deberán cumplir los siguientes requisitos:

a) Presentación del Formulario OM-1228-E (Anexo VII) y acreditarán la inscripción en la D.G.I. a través de la CLAVE UNICA DE IDENTIFICACION TRIBUTARIA, mediante copia autenticada por el funcionario interviniente, con presentación del, original o autenticada por Escribano Público Nacional.

b) Acompañar copia autenticada del acto administrativo de designación del funcionario que suscribe dichos formularios.

c) Designar el o los Despachantes de Aduana que actuarán en su representación ante el Servicio Aduanero.

2.1 La División Registro y las Aduanas, respecto de las inscripciones presentadas en sus jurisdicciones, controlarán el cumplimiento de los requisitos precedentes, habilitando a los solicitantes dentro de su jurisdicción en forma automática. Deberán asimismo notificar al organismo solicitante de la inscripción concedida con copia del OM-1228-E.

2.2 El trámite de inscripción será similar al establecido en 1.1, 1.2, 1.5, 1.6 y 1.7 de este Anexo.

3. IMPORTADORES/EXPORTADORES NO HABITUALES

3.1. Las personas de existencia visible o ideal que no fueren importadores/exportadores inscriptos podrán solicitar autorización para efectuar una operación de importación o de exportación con la presentación del formulario OM-1752-C (Anexo IX) y acreditarán la inscripción en la D.G.I. a través de la CLAVE UNICA DE IDENTIFICACION TRIBUTARIA (C.U.I.T.) mediante copia autenticada por el funcionario interviniente, con presentación del original o autenticada por Escribano Público Nacional.

3.2 Concedida la autorización para operar en la forma establecida en el punto 1.5 de este Anexo, la misma tendrá una validez de sesenta (60) días al cabo de los cuales quedará sin efecto, debiendo iniciarse en caso necesario nuevo trámite. El plazo de validez deberá asentarse en el OM 1752-C (Anexo IX) en el espacio reservado a tal efecto.

3.3 Para la inscripción, los trámites podrán realizarse personalmente por los interesados. Si son efectuados por un tercero, la firma del solicitante deberá ser certificada por Escribano Público Nacional.

3.4 Cuando se trate de personas de existencia ideal se deberá acreditar -además- la personería de quien suscribe la solicitud en su nombre, mediante poder otorgado por el representante legal de dicha persona jurídica o copia del Acta de Asamblea que lo designe, en ambos casos certificado por Escribano Público Nacional.

3.5 Cuando el importador/exportador no habitual actúe bajo la intervención del despachante de aduana, éste integrará la constancia de la autorización OM- 1752C, haciéndose responsable de la identidad del autorizado, junto con la solicitud de destinación que se trate.

3.6 Cuando el importador/exportador no habitual actúe sin despachante de aduana, deberá, además de integrar la constancia de la autorización (OM-1752C), acreditar su identidad ante el servicio aduanero, junto con la solicitud de destinación.

3.7 Estas autorizaciones no serán publicadas en la Circular Interna mencionada en el punto 1.6 de este Anexo.

4. MODIFICACIONES DE LOS DATOS APORTADOS EN OPORTUNIDAD DE LA INSCRIPCION.

4.1. Los importadores/exportadores inscriptos deberán informar toda modificación a las circunstancias declaradas en la solicitud a través del formulario OM 2099.

4.2. Las modificaciones serán presentadas en las siguientes condiciones:

a) Importadores/Exportadores inscriptos en la División Registros presentarán ante dicha División el formulario OM 2099 (Anexo VIII) con el siguiente destino;

ORIGINAL: para ingreso a la base de Importadores/Exportadores y/o posterior archivo.

DUPLICADO: con constancia de recibo para el interesado.

b) IMPORTADORES/EXPORTADORES inscriptos en las Aduanas: presentarán ante la Aduana de inscripción el formulario OM 2099 (Anexo VIII) con el siguiente destino;

ORIGINAL: para remitir a la División Registro a efectos de ingresar a la base de Importadores/Exportadores y posterior archivo.

DUPLICADO: con constancia de recibo para el interesado.

TRIPLICADO: para la Aduana de inscripción.

5. CESE DE LA INSCRIPCION

A petición del interesado la División Registro dispondrá el cese de la inscripción siempre que no hubiere impedimento legal, a cuyo efecto deberá requerir la información relativa a la causal del art. 98, inc e) del Código Aduanero a las dependencias correspondientes.

Tal petición deberá ser presentada ante la dependencia que efectuó la inscripción, quien la remitirá a la División Registro a los fines precedentes.

Aceptada la renuncia, la División Registro la ingresará a la Base de Importadores / Exportadores a los efectos de su publicación mediante Circular Interna de esta Administración Nacional en las condiciones indicadas en el punto 1.6 de este Anexo.

6. SANCIONES

6.1. Las suspensiones y/o levantamientos y las eliminaciones y/o reinscripciones del Registro de Importadores serán aplicadas con relación a sus respectivas causales, por las dependencias intervinientes, cuyo detalle obra en los Anexos V y VI respectivamente, de la presente Resolución.

6.2. Las sanciones o su levantamiento serán ingresadas de inmediato a la Base de Importadores / Exportadores, en las condiciones establecidas en el Anexo IV de la presente Resolución.

6.3. Las comunicaciones de las suspensiones, levantamientos, eliminaciones y reinscripciones, se realizará mediante Circular Télex. A tal efecto el Departamento Informática producirá diariamente la información y la remitirá a la División Comunicaciones para su inmediata transmisión a todas las Aduanas y a las Secretarías de esta Administración Nacional.

7. REINSCRIPCIONES

Las reinscripciones que se autorizan por el art. 99 del Código Aduanero deben ser solicitadas por nota ante las siguientes dependencias de esta Administración Nacional:

7.1. Art. 99 inc a): ante la División Registro, quien informará a la Base de .Importadores/Exportadores.

7.2. Art. 99 inc b) y c ): por ante la Secretaría de Asuntos Legales -Departamento Asesoramiento, en razón de haber sido la dependencia que dictó la Resolución de eliminación. Una vez considerada la reinscripción, informará a la División Registro quien la ingresará a la Base de Importadores/Exportadores.

ANEXO III

1 - DISPOSICIONES GENERALES TRANSITORIAS

1.1. El Departamento Informática emitirá el listado de los Importadores/Exportadores inscriptos que no posean en la base respectiva la CLAVE UNICA DE IDENTIFICACION TRIBUTARIA (C.U.I.T.).

1.2 Los Importadores/Exportadores inscriptos, incluídos en los listados que a tal efecto emitirá el Departamento Informática de acuerdo con el punto 1.1 precedente, exhibidos en los lugares que a continuación se detallan, deberán comunicar su C.U.I.T. mediante el procedimiento indicado en el punto 1 del Anexo II de la presente antes del 31 de marzo de 1993.

DIVISION REGISTRO DE LA A.N.A

SALA DE DESPACHANTES DE ADUANA

CENTRO DE DESPACHANTES DE ADUANA

CAMARA DE IMPORTADORES

CAMARA DE EXPORTADORES

CAMARA ARGENTINA DE COMERCIO

UNION INDUSTRIAL ARGENTINA

ENTIDADES INTEGRANTES DEL CONSEJO CONSULTIVO ADUANERO QUE LO REQUIERAN

1.3. Lo expresado en 1.2 deberá iniciarse desde la publicación de esta Resolución en el Boletín Oficial hasta el 31 de Marzo de 1993

1.4. Los Importadores / Exportadores continuarán declarando en las solicitudes de destinación el N° de Registro de Importadores / Exportadores hasta que esta Administración Nacional determine la fecha a partir de la cual deberán declarar solamente la C.U.I.T. en dichas solicitudes.

1.5. Los Importadores/Exportadores que al 31 de marzo de 1993 no hubieren cumplido con la obligación impuesta en el punto 1.2, quedarán eliminados del Registro de Importadores/Exportadores automáticamente.

1.6. Los Importadores/Exportadores alcanzados por el punto 1.5 para operar en tal carácter deberán inscribirse conforme al punto 1 del Anexo II de la presente Resolución.

ANEXO IV

INGRESO DIRECTO DE INFORMACION A LA BASE DE IMPORTADORES – EXPORTADORES

1 – INTRODUCCION

A partir de la vigencia de la presente cada dependencia que origina una novedad (suspensiones y /o levantamientos de Importadores/Exportadores) será responsable de ingresar a la Base la información respectiva, lo que posibilitará una mayor velocidad del proceso de ingreso y posterior tratamiento de la información.

Las altas, modificaciones y bajas del Registro de Importadores/Exportadores serán efectuadas por la DIVISION REGISTRO de la SECRETARIA TECNICA

2 - AREAS RESPONSABLES DEL INGRESO DE SANCIONES Y LEVANTAMIENTOS

Las Secretarías de ésta ADMINISTRACION NACIONAL serán responsables de informar al sistema a través de terminales conectadas en forma directa a la base, las sanciones y los levantamientos producidos en su ámbito.

Las Secretarías designarán las dependencias responsables para ingresar esa información a la base de Importadores/Exportadores.

Las Aduanas del Interior remitirán a la DIVISION ASUNTOS TECNICO-OPERATIVOS DE LA SECRETARIA DEL INTERIOR las novedades de sanciones y levantamientos, a fin de que el operador de ésta efectúe el ingreso a la base.

La actualización de los archivos deberá realizarse en forma inmediata de producida o recibida la novedad.

El alta de sanciones como su levantamiento deberá ser autorizado por el Jefe de División y/o Departamento según corresponda, debiendo archivarse en la dependencia sancionante como soporte respaldatorio ante futuros controles, la documentación que ampara tal novedad.

3 - INGRESO DE DATOS IDENTIFICATORIOS

3.1 ALTAS

a) Soporte de información a emplear

Importador y Exportador: Form. OM-1228 E

Form. OM-1752 C

b) Procedimiento para dar de alta un registro

Para dar de alta un registro deberán informarse los siguientes datos

- Nro. de Registro

- Denominación Social

- Domicilio real.

- Domicilio especial.

- Fecha de inscripción.

- Apellido y Nombre del titular (En el caso de Personas Físicas) y de directores, administradores o socios ilimitadamente responsables, gerentes (En caso de Personas Jurídicas)

- D.N.I.

3.2.- MODIFICACIONES

a) Soporte de información a emplear

Modificaciones de Inscripción - Imp./Exp.: Form. OM – 2099

b) Procedimiento para modificar un registro

Para modificar datos a un registro existente en base, deberá informarse lo siguiente:

- Nro. de Registro

Una vez digitado el códiqo de acción a seguir, se desplegarán todos los datos almacenados, debiendo retipearse únicamente los que pretenden ser modificados.

Los datos que forman parte de la clave (Nro. de Registro) no podrán ser modificados.

Detectado un error en la clave, se dará de baja el registro completo y seguidamente el alta con la clave correcta y el resto de la información que no contenía error y fue dada de baja.

3.3.- BAJA DE REGISTROS

a) Soporte de información a emplear

- Resolución.

b) Procedimiento para dar de baja un registro existente

Para dar de baja un registro existente en base, se deberá ingresar el Nro. de Registro únicamente y la fecha en que se efectúa la baja. Esta será una baja lógica, quedando la información alojada en la base.

4.- INGRESO Y LEVANTAMIENTO DE SANCIONES

4.1. – ALTAS

a) Tipo de documento a emplear

- Disposición.

- Resolución.

b) Procedimiento para dar de alta una sanción

Para dar de alta una sanción deberán informarse los siguientes datos:

- Nro. de Registro

- Código de aduana sancionante (Tabla Nro.2 - Resolución Nro.5132/81).

- Código de dependencia sancionante (Tabla Nro. 1).

Código de sanción (Tabla Nro.2).

- Fecha de sanción.

- Número de orden.

- Código de tipo de documento (Tabla Nro.3).

- Número de documento.

- Año de documento.

- Fecha de vencimiento de la sanción (si existiere).

4.2. - MODIFICACIONES

Para modificar una sanción existente en base, deberán informarse los siguientes datos:

- Nro. de Registro

- Código de aduana sancionante (Tabla Nro.2 - Resolución Nro. 5132/81).

- Código de dependencia sancionante (Tabla Nro.l).

- Código de sanción (Tabla Nro. 2).

- Fecha de sanción.

- Número de orden

Una vez digitado el código de acción a seguir, se desplegarán los restantes datos almacenados, debiendo retipiarse únicamente los que pretenden ser modificados.

Los datos que forman parte de la clave (Nro. de Registro) no podrán ser modificados.

Detectado un error en la clave, se dará de baja la sanción completa y seguidamente el alta con la clave correcta cecea y el resto de la información que no contenía error y fue dada de baja.

4.3.- LEVANTAMIENTO DE UNA SANCION

a) Soporte de información a emplear

- Disposición.

- Resolución.

b) Procedimiento

Para efectuar el levantamiento de una sanción existente en base, se deberán reingresar todos los datos detallados en el punto 4.1.b. hasta número de orden e ingresando luego el Nro. y año del documento que origina el levantamiento y la fecha.

c) Levantamiento automático de sanción

El subsistema está diseñado para que en caso de sanción con plazo establecido y siempre que se haya ingresado por terminal la fecha de vencimiento, la rehabilitación del sancionado se produzca automáticamente al cumplimiento de ésta.

5.- BAJA DE INFORMACION CON CLAVE ERRONEA

En los casos en que se haya ingresado información errónea en la clave y deba efectuarse una baja total, la misma se requerirá con la integración de los formularios actualmente en uso, con Solicitud de Trabajo a la División Sistemas Informáticos firmados por la Jefatura de la División o de Departamento.

6.- FUNCION DEL OPERADOR DE TERMINAL

Las acciones a seguir para actualizar la base de datos, deberán cumplirse en el siguiente orden:

- Identificación del usuario a través de su clave

- Despliegue del Menú Principal que corresponda, según el archivo que se desee afectar.

- Selección de la acción a seguir.

- Ingreso de datos según lo requerido por cada pantalla.

- Control de los datos ingresados, decodificados o desplegados de acuerdo a la transacción que se esté realizando.

- Retipeo de los datos detectados como erróneos, con o sin mensaje de error.

- Control de los datos ingresados, decodificados o desplegados que habían sido detectados como erróneos.

- Confirmación de la acción.

- Una vez confirmada la acción, el operador dejará constancia interviniendo con firma y sello la documentación que sirvió de soporte de la información ingresada

- Selección de una nueva acción a seguir.

1.- DEPENDENCIAS SANCIONANTES

COD SIGNIFICADO

01 Aduana de Buenos Aires.

02 División Sumarios y Procedimientos - Aduana de Buenos

03 División Resguardo.

04 Sección Servicios Extraordinarios - División Resguardo-

05 Sección Encomiendas Postales Internacionales - División Resguardo –

06 División Importación.

07 Sección liquidaciones - División Importación-

08 Sección Procedimientos Técnicos - División Importación –

09 Sección Registro y Cruce - División Importación –

10 División Exportación.

11 Sección Cancelaciones - División Exportación-

12 Sección Registros - División Exportación –

13 Sección Regímenes Promocionales - División Exportación –

14 Departamento Técnica de Importación.

15 Departamento Técnica de Exportación.

16 Departamento Económico Financiero.

17 División Documentación Fiscal.

18 Sección Deudas - División Recursos y Deudas –

19 División Tesorería.

20 Sección Cancelación de Cargos y Servicios - División Tesorería –

21 Departamento Asesoramiento.

22 Departamento Judicial.

23 Departamento Fiscalización Documental.

24 División Asuntos Técnico Operativos - Departamento Supervisión Aduanas del Interior –

25 Administración Nacional.

26 Ministerio de Economía.

27 Aduana de Ezeiza.

28 U.T.V.V. Importación

29 U.T.V.V. Exportación

99 Otras.

2.- TIPOS DE SANCION

CODIGO SIGNIFICADO

01 Sumario

02 Falta de pago.

03 Falta de Garantía

04 Contabilidad Atrasada

05 Deficiencia en libros

06 Eliminación del Registro.

07 Suspensión Preventiva.

08 Incomparencia a Citaciones

09 Falta de Presentación Documentación.

10 Concurso Preventivo.

11 Estado de Quiebra.

12 Procesado Judicialmente.

13 Inconducta Reiterada.

99 Otras.

3.- CODIGO DE TIPO DE DOCUMENTO

CODIGO SIGNIFICADO

1 Disposición.

2 Resolución.

3 Nota.

4 Expediente.

5 Telex.

9 Otros.

ANEXO V

ANEXO VI

ANEXO VII

Solicitud de Inscripción para Importador/Exportador:

Primera Hoja

Segunda hoja

ANEXO VIII

Visualizar Anexo VIII

ANEXO IX

Solicitud de Autorización para Importador/Exportador No Habitual

Primera Hoja y Segunda Hoja

ARTICULO 95 – 1. La solicitud de inscripción deberá presentarse ante la aduana que correspondiere a su domicilio, con los recaudos que determinare la reglamentación.

2. La aduana interviniente, una vez cumplidos los requisitos establecidos en el artículo 94, apartado 1 o en el 2, según correspondiere, elevará la solicitud con todos sus elementos a la Administración Nacional de Aduanas, la que dictará resolución que admita o deniegue la inscripción solicitada dentro de los TREINTA (30) días a contar desde su recepción.

3. Contra la resolución denegatoria, el interesado podrá interponer recurso ante la Secretaría de Estado de Hacienda, dentro de los DIEZ (10) días, de notificada. Las actuaciones se elevarán a dicha Secretaría dentro de los QUINCE (15) días, la que deberá dictar resolución en el plazo de TREINTA (30) días a contar desde su recepción.

4. Si transcurriere el plazo previsto en el apartado 2 sin que hubiere recaído resolución, el interesado podrá ocurrir directamente ante la Secretaría de Estado de Hacienda, la que se abocará al conocimiento de la cuestión y, previo requerimiento de las actuaciones a la Administración Nacional de Aduanas, resolverá admitir o denegar la inscripción, en el plazo de TREINTA (30) días a contar desde la recepción de estas últimas.

5. Confirmada la denegatoria por la Secretaría de Estado de Hacienda o, en su caso, vencido el plazo de TREINTA (30) días fijado en los apartados 3 y 4 sin que la misma hubiere dictado resolución, el interesado podrá promover sin más trámite acción ordinaria en sede judicial.

6. En la medida en que resultaren compatibles con el procedimiento reglado en este artículo, les serán aplicables supletoriamente las disposiciones de la Sección XIV de este código.

Reglamentación: Dto. Nº 1001/82 – Artículo 13º

A los fines de lo previsto en el artículo 95, apartado 1, del Código Aduanero:

1. Cuando los solicitantes fueren personas de existencia visible deberán:

a) presentar una declaración en la que manifiesten no encontrarse comprendidos en ninguno de los supuestos enumerados en el artículo 94, apartado 1, inciso d);

b) acompañar constancia de domicilio real otorgada por la autoridad pública competente;

c) acompañar certificado de antecedentes expedido por la autoridad policial correspondiente al lugar donde se solicitare la inscripción;

d) acreditar solvencia y ofrecer garantía;

e) constituir domicilio especial en la República;

f) acreditar número de inscripción en el Registro Público de Comercio o constancia de encontrarse en trámite dicha gestión;

g) cumplir con los demás recaudos que, para la aplicación de las exigencias del código, estableciere la Administración Nacional de Aduanas.

2. Cuando los solicitantes fueren personas de existencia ideal deberán:

a) presentar una declaración en la que manifiesten no encontrarse comprendidos en ninguno de los supuestos enumerados en el artículo 94, apartado 2, inciso d), del código;

b) acompañar constancia de la dirección de la sede social;

c) acreditar solvencia y ofrecer garantía;

d) constituir domicilio especial en la República;

e) acreditar número de inscripción en el Registro Público de Comercio o constancia de encontrarse en trámite dicha gestión;

f) los directores o administradores de la sociedad o asociación deberán acompañar certificado de antecedentes expedido por la autoridad policial correspondiente al lugar donde se solicitare la inscripción;

g) cumplir con los demás recaudos que, para la aplicación de las exigencias del código, estableciere la Administración Nacional de Aduanas.

3. La Administración Nacional de Aduanas determinará los demás requisitos y formalidades que debe reunir la solicitud, como así también aquellos referidos a la documentación complementaria, a los efectos de dar cumplimiento a las exigencias del código.

ARTICULO 96 – 1. Los importadores y exportadores inscriptos deberán:

a) presentar el balance general, el inventario y el cuadro demostrativo de ganancias y pérdidas, debidamente certificados por contador público nacional, y toda otra información complementaria en los casos en que el servicio aduanero considerare necesario exigirlos;

b) comunicar de inmediato a la Administración Nacional de Aduanas todo cambio de los integrantes de sus órganos de administración, cuando se tratare de personas establecidas en el artículo 100.

ARTICULO 97 – 1. El Administrador Nacional de Aduanas suspenderá sin más trámite del Registro de Importadores y Exportadores:

a) a quienes perdieren la capacidad para ejercer por sí mismo el comercio, mientras esta situación subsistiere;

b) a quienes fueren procesados judicialmente por algún delito aduanero, hasta que la causa finalizare a su respecto;

c) a quienes fueren procesados por delito reprimido con pena privativa de la libertad, hasta que el proceso finalizare a su respecto. En caso de delitos contra las personas, el honor, la honestidad y el estado civil hasta que se concediere la libertad por falta de mérito, por eximición de prisión o por excarcelación;

d) a quienes se encontraren en concurso preventivo, hasta que obtuvieren carta de pago o hasta que se homologare el acuerdo respectivo; excepto que se prestare una garantía adicional de un tercero a satisfacción del servicio aduanero;

e) a quienes fueren inhibidos judicialmente para administrar o disponer de sus bienes, mientras esta situación subsistiere;

f) a quienes fueren deudores de obligación tributaria aduanera exigible o de obligación emergente de pena patrimonial aduanera firme o quienes fueren directores, administradores o socios ilimitadamente responsables de cualquier sociedad o asociación, cuando la sociedad o la asociación de que se tratare fuere deudora de alguna de las obligaciones mencionadas. La suspensión subsistirá hasta la extinción de la obligación;

g) a quienes perdieren la solvencia exigida o dejaren caducar o disminuir la garantía que hubieren otorgado a favor de la Administración Nacional de Aduanas, en seguridad del fiel cumplimiento de sus obligaciones, por debajo del límite que se establecer, como así también quienes no efectuaren a dicha garantía los reajustes que pudieren determinarse. La suspensión perdurara mientras cualquiera de estas situaciones subsistiere;

h) a quienes fueren sometidos a sumario administrativo, siempre que se lo estimare necesario por resolución fundada en la gravedad de al falta investigada en relación con la seguridad del servicio aduanero. Esta suspensión tendrá carácter preventivo y no podrá exceder de CUARENTA Y CINCO (45) días prorrogables por única vez por otro plazo igual, mediante decisión fundada, siempre que se mantuvieren las circunstancias que dieron origen a tal medida, pero nunca más allá de la fecha en que quedare firme la resolución definitiva dictada en el sumario de que se tratare;

i) a las personas de existencia ideal cuando alguno de sus directores, administradores o socios ilimitadamente responsables fuere judicialmente procesado o condenado por algún delito aduanero o por cualquier otro delito reprimido con pena privativa de la libertad, con excepción de delitos contra las personas, el honor, la honestidad y el estado civil, esta suspensión sólo se aplicará cuando el procesado o el condenado no cesare en su función dentro de los CUARENTA (40) días siguientes a la intimación que a tal fin el servicio aduanero le efectuare a la mencionada persona de existencia ideal y subsistirá hasta que el procesado o el condenado cesare en sus funciones o hasta que fuere absuelto o sobreseído.

2. Serán sancionados con la suspensión en el Registro de Importadores y Exportadores, de conformidad con el procedimiento previsto en el artículo 103, quienes incurrieren en inconducta reiterada o falta grave en el ejercicio de su actividad.

Decreto Reglamentario del Código Aduanero.

VISTO el artículo 97 del Código Aduanero -Ley N. 22.415-, y

CONSIDERANDO

Que resulta necesario fijar los alcances de la suspensión del Registro de Importadores y Exportadores prevista en el artículo antes citado, con relación a las personas de existencia ideal.

Que a través del inciso b) del referido artículo, se dispone la suspensión en dicho Registro de quienes fueren procesados judicialmente por algún delito aduanero, hasta que la causa finalizare a su respecto.

Que dicha norma tiene por finalidad la protección del interés público, evitando que, hasta tanto se disipen las dudas respecto a la actuación del imputado, nuevos hechos puedan causar un perjuicio al servicio aduanero.

Que no obstante ello, la aplicación automática de la suspensión en cuestión respecto de las referidas personas, puede derivar en graves e irreparables perjuicios a terceros ajenos a los hechos, motivo por el cual no resulta razonable interpretar que dicha consecuencia, prevista, haya sido de manera alguna la finalidad perseguida por el legislador.

Que, por otra parte, dicha protección no se vería disminuida ni alterada en caso de que las empresas en cuestión otorgaran garantía suficiente a criterio de la DIRECCION GENERAL DE ADUANAS de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA.

Que en consecuencia resulta necesario reglamentar la aplicación de la suspensión establecida en el artículo 97, inciso b) de la Ley 22.415 con relación a las personas de existencia ideal.

Que el presente se dicta en uso de las atribuciones conferidas al PODER EJECUTIVO NACIONAL por el artículo 99 inciso 2 de la Constitución Nacional.

Por ello,

EL PRESIDENTE DE LA NACION ARGENTINA

DECRETA:

ARTICULO 1: En los casos de procesamiento de personas de existencia ideal, podrá diferirse la aplicación de la suspensión prevista en el inciso b) del artículo 97 de la Ley N° 22.415, cuando dichas personas otorguen garantía suficiente que resguarde el interés fiscal comprometido, a satisfacción de la DIRECCION GENERAL DE ADUANAS de la ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, entidad autárquica en el ámbito del MINISTERIO DE ECONOMIA.

ARTICULO 2: Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

ARTICULO 98 – 1. El Administrador Nacional de Aduanas eliminará sin más trámite del Registro de Importadores y Exportadores:

a) a quienes hubieran sido condenados por algún delito aduanero;

b) a quienes hubieran sido socios ilimitadamente responsables, directores o administradores de cualquier sociedad o asociación, cuando la sociedad o la asociación de que se tratare hubiera sido condenada por algún delito aduanero. Se exceptúa de esta inhabilitación a quienes probaren haber sido ajenos al acto o haberse opuesto a su realización;

c) a quienes hubieran sido condenados por delito reprimido con pena privativa de la libertad. Exceptúanse los delitos contra las personas, el honor, la honestidad y el estado civil, cuando la sentencia hubiera concedido el beneficio de la ejecución condicional de la pena;

d) a quienes hubieran sido declarados en quiebra o en concurso civil;

e) a aquellos a quienes les fuera aceptada la renuncia. No podrá aceptarse la misma mientras el interesado se encontrare sometido a sumario administrativo y, en su caso, hasta tanto se cumpliere la sanción impuesta;

f) a quienes hubieran fallecido.

2. Serán sancionados con la eliminación del Registro de Importadores y Exportadores, de conformidad con el procedimiento previsto en el artículo 103:

a) quienes incurrieren en reiteración de inconductas anteriormente sancionadas o en una falta grave en el ejercicio de su actividad que hiciere su permanencia incompatible con la seguridad del servicio aduanero;

b) quienes no comunicaren a la Administración Nacional de Aduanas, dentro de los DIEZ (10) días de su notificación, estar comprendidos en alguno de los supuestos previstos en el artículo 94, apartado 1, inciso d), puntos 4º), 6º), 7º), 8º) y 10º) o apartado 2, inciso d) en cuanto se encuadrare en alguno de los puntos antes aludidos.

ARTICULO 99 - Sólo podrán reinscribirse en el Registro de Importadores y Exportadores, previo cumplimiento de los requisitos establecidos en el artículo 92, apartado 1 o 2, según correspondiere, aquellos que hubieren sido eliminados por las siguientes causales:

a) renuncia;

b) no haber comunicado a la Administración Nacional de Aduanas, dentro de los DIEZ (10) días de su notificación estar comprendido en alguno de los supuestos previstos en el artículo 94, apartado 1, inciso d), puntos 4º), 6º), 7º), 8º) y 10º) o apartado 2, inciso d) en cuanto se encuadrare en alguno de los puntos antes aludidos, siempre que hubieren transcurridos DOS (2) años desde la eliminación;

c) haber sido declarado en quiebra o en concurso civil cuando se autorizare al síndico la continuación del giro de la empresa o si se homologare el acuerdo resolutorio que se hubiere propuesto.

ARTICULO 100 - El Administrador Nacional de Aduanas, según la índole de la falta cometida, el perjuicio ocasionado o que hubiera podido ocasionarse y los antecedentes del interesado, podrá aplicarle las siguientes sanciones:

a) apercibimiento;

b) suspensión de hasta DOS (2) años;

c) eliminación del Registro de Importadores y Exportadores.

ARTICULO 101 – 1. Las acciones para aplicar las sanciones previstas en el artículo 100 prescriben a los CINCO (5) años.

2. Dicho plazo se computará a partir del día primero de enero del año siguiente al de la fecha en que se hubiera cometido la falta.

3. El curso de la prescripción de la acción para aplicar las sanciones de suspensión y eliminación se interrumpe por la apertura del correspondiente sumario administrativo o por la comisión de alguna nueva falta que tenga prevista sanción de eliminación o de suspensión.

ARTICULO 102 - Dentro de los CINCO (5) días de notificado el apercibimiento que le hubiera sido impuesto, el sancionado, podrá interponer recurso de revocatoria con efecto suspensivo ante el mismo Administrador Nacional de Aduanas, cuya decisión quedará firme en sede administrativa.

ARTICULO 103 – 1. En los supuestos de suspensión y eliminación del Registro de Importadores y Exportadores que no fueren de los previstos en los artículos 97, apartado 1, y 98, apartado 1, la Administración Nacional de Aduanas deberá instruir el pertinente sumario administrativo en el que, cumplidas las diligencias de investigación que considerare necesarias, correrá vista al interesado por un plazo de DIEZ (10) días, dentro del cual éste deberá ejercer su defensa y ofrecer las pruebas que hicieren a su derecho.

2. Las pruebas deberán producirse dentro de un plazo que no excederá de TREINTA (30) días, excepto las rechazadas por no referirse a los hechos investigados en el sumario o invocados en la defensa o por ser inconducentes, superfluas o meramente dilatorias. Concluida la etapa probatoria se correrá, en su caso, una nueva vista al interesado por CINCO (5) días para que alegue sobre su mérito.

3. Transcurrido el plazo para alegar o el fijado para la defensa del interesado en caso de tratarse de una cuestión de puro derecho, el Administrador Nacional de Aduanas, dictará resolución dentro de los VEINTE (20) días.

ARTICULO 104 – 1. Contra la resolución condenatoria, el interesado podrá interponer recurso de apelación ante la Secretaría de Estado de Hacienda, dentro de los DIEZ (10) días de notificado. En el mismo recurso podrá pedir la producción de las pruebas que hubieren sido declaradas inadmisibles. El recurso de apelación comprende el de nulidad. La Administración Nacional de Aduanas elevará las actuaciones a la mencionada Secretaría dentro de los CINCO (5) días.

2. La interposición del recurso de apelación ante la Secretaría de Estado de Hacienda tendrá efecto suspensivo y la decisión que recayere no será recurrible en sede administrativa.

3. Cuando la Secretaría de Estado de Hacienda hiciere lugar a la producción de la prueba declarada inadmisible, ésta deberá producirse en el plazo de TREINTA (30) días. Concluida la etapa probatoria podrá correrse vista al recurrente por CINCO (5) días para que alegue sobre su mérito.

4. Recibido el expediente o, en su caso, transcurrido el plazo para alegar previsto en el apartado 3, la Secretaría de Estado de Hacienda resolverá el recurso en el plazo de TREINTA (30) días.

ARTICULO 105 – 1. Dentro de los DIEZ (10) días de notificada la resolución confirmatoria, el interesado podrá interponer recurso de apelación al solo efecto devolutivo ante la Cámara Nacional de Apelaciones en lo Federal y Contencioso Administrativo de la Capital Federal, fundado en razones de ilegitimidad o arbitrariedad. La Secretaría de Estado de Hacienda o, en su caso, la Administración Nacional de Aduanas elevará las actuaciones dentro de los CINCO (5) días, previa extracción de las copias necesarias, para proceder a la inmediata ejecución de la resolución recurrida.

2. Recibidas las actuaciones, el tribunal dictará la providencia de autos para resolver y una vez consentida, dispondrá de un plazo de SESENTA (60) días para dictar sentencia.

ARTICULO 106 - En la medida en que resultaren compatibles con el procedimiento reglado en los artículos 103 a 105, serán aplicables las disposiciones de la Sección XIV de este código.

ARTICULO 107 – 1. El Estado Nacional, las provincias y las municipalidades, así como las dependencias de la administración pública nacional, provincial o municipal, los entes autárquicos o descentralizados, inclusive las sociedades del Estado y las empresas del Estado, están exentas del cumplimiento de los requisitos indicados en el artículo 94 y a los efectos de su inscripción deberán:

a) constituir domicilio especial;

b) designar el o los despachantes de aduana que actuarán en su representación ante el servicio aduanero.

2. A las entidades contempladas en el apartado 1 de este artículo no les será aplicable lo dispuesto en los artículos 96 y 98.

ARTICULO 108 - Los organismos de la administración pública nacional que tuvieren a su cargo la resolución de causas por ilícitos relativos al control fiscal o cambiario, lealtad comercial internacional, recaudación tributaria u otras vinculadas con el tráfico internacional de mercadería comunicarán a la Administración Nacional de Aduanas las resoluciones condenatorias firmes que hubieren recaído. En el supuesto de que las personas condenadas se encontraren inscriptas en el Registro de Importadores y Exportadores, en el de Despachantes de Aduana o en el de Agentes de Transporte Aduanero, dichos antecedentes se asentarán en el correspondiente legajo, sin perjuicio de lo que correspondiere en virtud de lo dispuesto en el artículo 23, inciso v), punto 6º).

Normativa - Certificado validación datos

Resolución General 591/99 – Texto actualizado

Impuesto a las Ganancias y al Valor Agregado. Certificado de validación de datos de importadores (C.V.D.I.). Creación. Regímenes de percepción. Resoluciones Generales Nº 3431 (DGI) y Nº 3543 (DGI), sus respectivas modificatorias y complementarias.

VISTO el artículo 35 de la Ley Nº 11.683, texto ordenado en 1998 y su modificación, y

CONSIDERANDO:

Que, como consecuencia de la experiencia operativa recogida acerca del comportamiento de los sujetos involucrados en la importación y comercialización de productos de origen extranjero, y debido asimismo a la detección de operaciones irregulares, se ha considerado conveniente la instrumentación de procedimientos especiales que permitan una más efectiva y ágil verificación.

Que con la finalidad de otorgar mayor precisión a los datos referidos a los responsables, resulta conveniente crear el Certificado de Validación de Datos de Importadores, instrumento que permitirá un adecuado control de los responsables intervinientes en las operaciones en las que se negocien bienes importados.

Que han tomado la intervención que les compete las Direcciones de Legislación y de Análisis de Fiscalización Especializada.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7º del Decreto Nº 618, de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

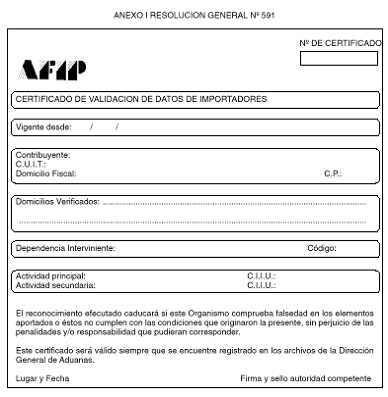

CAPITULO I - CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES (C.V.D.I.).

Artículo 1º — Créase el «Certificado de Validación de Datos de Importadores» —cuyo modelo consta en el Anexo I de la presente—, denominado en adelante "C.V.D.I.", que será expedido por este Organismo a solicitud de los sujetos ya inscriptos o que se inscriban como importadores en el Registro de Importadores y Exportadores de la Dirección General de Aduanas.

Quedan excluidos de presentar el "C.V.D.I.", los siguientes sujetos:

a) Exentos o no alcanzados en el impuesto al valor agregado.

b) Consumidores finales.

c) Pequeños contribuyentes inscriptos en el Régimen Simplificado (Ley Nº 24.977).

d) Comprendidos en los incisos a), b) o c) del artículo 2º de la Resolución General Nº 18, sus modificatorias y complementarias.

e) Exentos en el impuesto a las ganancias.

f) Que realicen operaciones respecto de las cuales se haya dispuesto la exclusión de los regímenes de percepción establecidos por las Resoluciones Generales Nº 3431 (DGI) y Nº 3543 (DGI), sus respectivasmodificatorias y complementarias.(sustituido por Res. Gral. N° 860/2000 AFIP B.O. 16/6/2000)

Los sujetos no enumerados taxativamente deberán efectuar la solicitud del Certificado de Validación de Datos de Importadores (C.V.D.I.) a efectos de quedar excluidos de la aplicación de las alícuotas sustitutivas fijadas por el artículo 10 de la presente.

Los importadores que se encuentren inscriptos en el citado registro a la fecha de publicación en el Boletín Oficial de esta Resolución General, deberán cumplir con los requisitos, plazos y demás condiciones que establece esta norma, hasta las fechas que, según la Clave Unica de Identificación Tributaria (C.U.I.T.), seguidamente se indican:

TERMINACION C.U.I.T. FECHAS DE VENCIMIENTO

0, 1, 2 ó 3

4, 5 ó 6

7, 8 ó 9 Hasta el día 23/6/99, inclusive

Hasta el día 24/6/99, inclusive

Hasta el día 25/6/99, inclusive

(fechas sustituidas por art. 1 Res.Gral .609/99 AFIP B.O. 3/6/1999)

(art. 1 sustituido por art. 1 Res.Gral 668/99 AFIP B.O. 31/8/1999)

Art. 2º - Para la obtención del "C.V.D.I.", los importadores -ya sean personas físicas, personas jurídicas, uniones transitorias de empresas, agrupamientos de colaboración empresaria, consorcios, asociaciones o cualquier otro tipo de ente que no revista legalmente el carácter de persona jurídica-- deberán:

a) Presentar en la dependencia de la Dirección General Impositiva en la que se encuentren inscriptos, los elementos que se detallan en el Anexo II de la presente.

b) Haber presentado ante este Organismo las declaraciones juradas del Impuesto al Valor Agregado y, en su caso, de los Recursos de la Seguridad Social, de los últimos DOCE (12) meses anteriores a la fecha de solicitud del "C.V.D.I.", así como las declaraciones juradas del Impuesto a las Ganancias y cuando corresponda, del Impuesto sobre los Bienes Personales y/o del Impuesto a la Ganancia Mínima Presunta, del último período fiscal vencido.

Los requisitos previstos en el párrafo precedente serán exigibles en la medida en que se haya generado la obligación de presentar las declaraciones juradas correspondientes. (segundo párrafo de inciso b) incorporado por Res. Gral. N° 860/2000 AFIP B.O. 16/6/2000)

(sustituida la expresión "..."ya sean personas físicas o jurídicas" por "ya sean personas físicas, personas jurídicas, uniones transitorias de empresas, agrupamientos de colaboración empresaria, consorcios, asociaciones o cualquier otro tipo de ente que no revista legalmente el carácter de persona jurídica" por art.1 Res.Gral .609/99 AFIP B.O. 3/6/1999)

Art. 3º - Los sujetos indicados en el primer párrafo del artículo 1º , no podrán solicitar el "C.V.D.I." cuando:

a) Hayan sido querellados o denunciados penalmente con fundamento en las Leyes Nº 22.415, Nº 23.771 y sus modificaciones, o Nº 24.769, según corresponda, siempre que se les hubiera dictado la prisión preventiva o, en su caso, existiera auto de procesamiento vigente a la fecha de interposición de la solicitud.

b) Hayan sido denunciados formalmente o querellados penalmente por delitos comunes que tengan conexión con el incumplimiento de sus obligaciones impositivas, aduaneras o de terceros, o registren causas penales originadas en delitos, en las que se hubiera ordenado el procesamiento de funcionarios ex-funcionarios estatales con motivo del ejercicio de sus funciones, a la fecha de la solicitud.

Tampoco podrán presentar la referida solicitud las personas jurídicas cuyos titulares -directores o apoderados-, como consecuencia del ejercicio de sus funciones, se encuentren involucrados en alguno de los supuestos previstos en los incisos a) y b) precedentes.

Art. 4º - La procedencia del otorgamiento del "C.V.D.I." o de su denegatoria, será resuelta por este Organismo teniendo en cuenta -además, de los elementos y requisitos establecidos en los artículos 2º y 3º- el parámetro resultante de la aplicación de un sistema informático que permita relacionar, entre otros, los siguientes datos consignados por el responsable en sus declaraciones juradas del impuesto al valor agregado presentadas:

a) Débito fiscal total.

b) Crédito fiscal total.

c) Operaciones exentas y no gravadas.

d) Compras de bienes de uso.

e) Exportaciones netas.

Art. 5º - Cuando las solicitudes sean incompletas en cuanto a los elementos que resulten procedentes o se comprueben deficiencias formales en los datos que deban contener, el juez administrativo competente requerirá, dentro de los CINCO (5) días hábiles administrativos inmediatos siguientes al de la presentación, que se subsanen las omisiones o deficiencias observadas.

A tal efecto, se otorgará un plazo de TRES (3) días hábiles administrativos, transcurridos los cuales se procederá al archivo de las actuaciones.

Art. 6º - El juez administrativo competente -una vez comprobado el cumplimiento de los requisitos establecidos en los artículos 2º, 3º y 4º, o la subsanación de las omisiones o deficiencias que hubieran sido observadas- emitirá y suscribirá el correspondiente "C.V.D.I.", que podrá ser retirado por los solicitantes en la dependencia en la cual se encuentren inscriptos, a partir del DECIMO (10º) día hábil administrativo posterior a la fecha de presentación o a la fecha en que hayan sido subsanadas las omisiones o deficiencias observadas.

El plazo establecido en el párrafo precedente será extendido a TREINTA Y CINCO (35) días hábiles administrativos, cuando los importadores -que estuvieran en condiciones de solicitar el "C.V.D.I.", de acuerdo con lo dispuesto en el último párrafo del artículo 1º-, efectúen la presentación con posterioridad a las fechas allí establecidas.

Excepcionalmente, los sujetos que presenten la solicitud del certificado dentro del plazo establecido en el citado párrafo del artículo 1º, podrán retirarlo a partir del día 26 de julio de 1999.

La Dirección General Impositiva informará diariamente a la Dirección General de Aduanas, la emisión de los certificados.

(sustituida la expresión "a partir del 5 de julio de 1999" por la expresión "a partir del 26 de julio de 1999" por art. 1 Res.Gral .609/99 AFIP B.O. 3/6/1999)

Art. 7º - Cuando los sujetos incurran en falsedad, total o parcial, de la información suministrada o cuando se produzca, con posterioridad a la emisión del "C.V.D.I.", algún incumplimiento de los requisitos mencionados en los artículos 2º, 3º y 4º, este Organismo procederá a comunicar la denegatoria de la solicitud o la caducidad del certificado otorgado.

La mencionada comunicación será suscripta por el juez administrativo competente y producirá efectos a partir de la fecha de notificación del pertinente acto administrativo.

Art. 8º - Los sujetos a quienes se les hubiera denegado o notificado la caducidad del "C.V.D.I.", podrán manifestar su disconformidad respecto de la denegatoria o caducidad, dentro del término de DIEZ (10) días hábiles administrativos, contados desde la fecha de recepción de la notificación prevista en el artículo 7º, mediante la presentación, en la dependencia de este Organismo en la cual se encuentren inscriptos, de una nota, cuyo modelo consta en el Anexo III de la presente, acompañada de la prueba documental de la que intenten valerse.

Este Organismo podrá requerir, dentro del término de DIEZ (10) días hábiles administrativos contados a partir de la fecha de presentación del escrito indicado en el párrafo anterior, el aporte de otros elementos que considere necesarios para evaluar las situaciones que expongan los responsables.

La falta de cumplimiento al requerimiento formulado, dentro del plazo de DIEZ (10) días hábiles administrativos contados desde el día inmediato siguiente al del vencimiento del plazo acordado a tal fin, será considerada como desistimiento tácito de la disconformidad planteada y dará lugar sin más trámite al archivo de las respectivas actuaciones.

Art. 9º - El juez administrativo competente, una vez analizados todos los elementos aportados, dictará resolución fundada dentro del plazo de VEINTE (20) días hábiles administrativos contados desde la fecha de la presentación efectuada o desde la fecha de cumplimiento del requerimiento previsto en el segundo párrafo del artículo precedente; en ella declarará la improcedencia del reclamo formulado o suscribirá el certificado a que se refiere el artículo 6º, circunstancias que serán notificadas al interesado en forma fehaciente.

CAPITULO II - REGIMEN DE PERCEPCION

Art. 10. - Las importaciones efectuadas por sujetos que no posean el "C.V.D.I.", debido a no haberlo solicitado, haberles sido denegado, haberse producido su caducidad o, en su caso, no haber acreditado alguna de las condiciones enunciadas en el segundo párrafo del artículo 1º, estarán sujetas —de corresponder— a las percepciones dispuestas por las Resoluciones Generales Nº 3431 (DGI) y Nº 3543 (DGI), sus respectivas modificatorias y complementarias, en las formas, plazos y demás condiciones establecidas en las citadas normas.

Las mencionadas percepciones se calcularán mediante la aplicación de las alícuotas que seguidamente se indican, en sustitución de las fijadas por las normas mencionadas:

a) VEINTE POR CIENTO (20%) –o DIEZ POR CIENTO (10%) cuando se trate de importaciones de bienes sujetos a alícuota diferencial— del impuesto al valor agregado, sobre la base imponible del mencionado impuesto en el momento de la importación (Resolución General Nº 3431 (DGI), artículo 3º), y Resolución General N° 1376/2002 de la AFIP B.O. 20/11/2002, por reducción de alícuota al DIECIOCHO POR CIENTO (18%) o NUEVE POR CIENTO (9%).

b) SEIS POR CIENTO (6%) del impuesto a las ganancias, sobre la misma base imponible mencionada en el inciso precedente (Resolución General Nº 3543 (DGI), artículo 4º).

(art. sustituido por art. 1 Res. Gral. 668/99 AFIP B.O. 31/8/1999)

Art. 11. — Las operaciones de importación sujetas a las percepciones creadas por las Resoluciones Generales mencionadas en el artículo anterior, quedarán excluidas de la aplicación de las alícuotas sustitutivas allí dispuestas, cuando los importadores —en el momento de la importación— exhiban ante la Dirección General de Aduanas el "C.V.D.I." o acrediten alguna de las condiciones enunciadas en el segundo párrafo del artículo 1º.

(art. sustituido por art. 1 Res. Gral. 668/99 AFIP B.O. 31/8/1999)

CAPITULO III - DISPOSICIONES GENERALES

Art. 12. - La presente Resolución General será de aplicación a partir del día siguiente al de su publicación en el Boletín Oficial, con excepción del régimen de percepción dispuesto en el Capítulo II, el que producirá efectos a partir del día 1° de septiembre de 1999.

(sustituida la expresión "... a partir del día 12 de julio de 1999." por la expresión "... a partir del día 1º de septiembre de 1999." Por art. 1 de la Res.Gral .609/99 AFIP B.O. 3/6/1999)

Art. 13. - Apruébanse los Anexos I, II, III, IV, V, VI y VII que forman parte de esta Resolución General.

Art. 14. - Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. - Carlos Silvani.

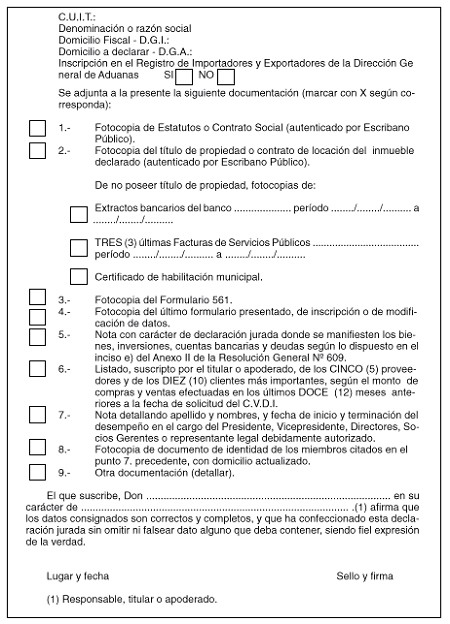

ANEXO II RESOLUCION GENERAL Nº 591

DETALLE DE LOS ELEMENTOS A PRESENTAR PARA LA OBTENCION DEL CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES (C.V.D.I.) (ARTICULO 2º)

Una nota que deberá ajustarse a los modelos que constan en los Anexos IV, V y VI, según corresponda, y a la que se adjuntarán los siguientes elementos:

a) Fotocopia del estatuto o contrato social, cuando corresponda, autenticada por Escribano Público.

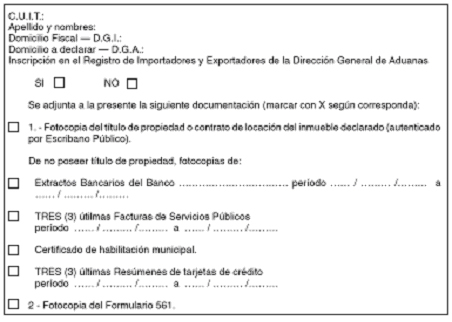

b) Fotocopia del título de propiedad del inmueble o del contrato de locación, correspondiente al domicilio fiscal declarado, autenticada por Escribano Público.

De no poseerse título de propiedad del inmueble, se presentará -además del contrato de locación- fotocopia de alguno de los elementos -en los que conste nombre y apellido o denominación y domicilio- que a continuación se indican:

1. Extractos bancarios de los últimos TRES (3) meses anteriores a la fecha de solicitud, o

2. TRES (3) últimas facturas de un servicio público, o

3. certificado de habilitación municipal, o

4. resúmenes de tarjetas de crédito, de los últimos TRES (3) meses anteriores a la fecha de solicitud, de tratarse de personas físicas.

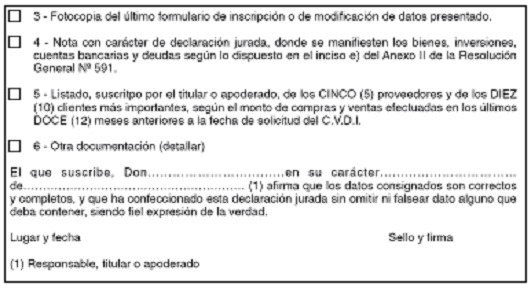

c) Fotocopia del formulario de declaración jurada Nº 561, de corresponder.

d) Fotocopia del último formulario de inscripción y/o de modificación de datos.

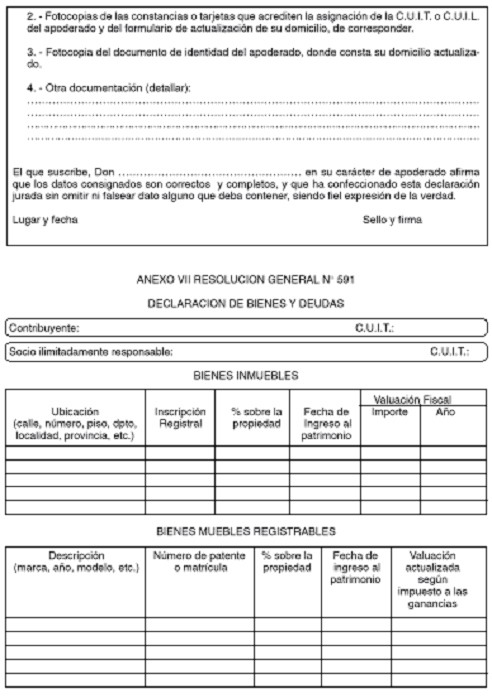

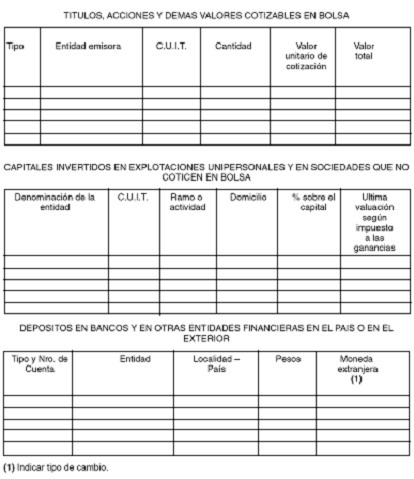

e)Nota —que deberá ajustarse al modelo que consta en el Anexo VII de la presente— en la que se manifiesten bienes y deudas a la fecha de cierre del último ejercicio comercial o año calendario, según corresponda. Cuando no haya operado el cierre del primer ejercicio comercial o no haya finalizado el primer año calendario, deberán declararse los bienes y deudas que se poseen al último día del mes calendario anterior a la fecha de la solicitud, y de no poseérselos deberá dejarse expresa constancia de ello.

De tratarse de personas físicas, esta nota —con excepción de la manifestación de deudas — podrá ser sustituida, respecto de los bienes que incluye, por copia de la declaración jurada sobre los bienes personales correspondientes al último período fiscal concluído

(sustituido por art. 1 la Res.Gral .609/99 AFIP B.O. 3/6/1999 y luego por art. 1 Res. Gral. 860/2000 AFIP B.O. 16/6/2000)

f) Nota donde se informen los CINCO (5) proveedores y los DIEZ (10) clientes más importantes, según el monto de compras y ventas, respectivamente, efectuadas en los últimos DOCE (12) meses anteriores a la fecha de la solicitud, con indicación de:

- Apellido y nombres, denominación o razón social.

- Clave Unica de Identificación Tributaria (C.U.I.T.).

- Domicilio.

• Monto de las compras/ventas del período.

De tratarse de inicio de actividades, la información a suministrar será la que se haya generado hasta el último día del mes calendario anterior a aquél en que se formule la presentación.(segundo párrafo incorporado por art. 1 Res. Gral. 860/2000 AFIP B.O. 16/6/2000)

g) Nota donde se detallen apellido y nombres, y fechas de inicio y terminación del desempeño en el cargo del presidente, vicepresidente, directores, socios gerentes o personas debidamente autorizadas que representen a la sociedad para solicitar el "C.V.D.I."; se adjuntará por cada uno de ellos fotocopia del documento de identidad con el domicilio actualizado. Asimismo, los socios ilimitadamente responsables, deberán presentar una nota donde consignarán los datos indicados en el inciso e) de este Anexo.

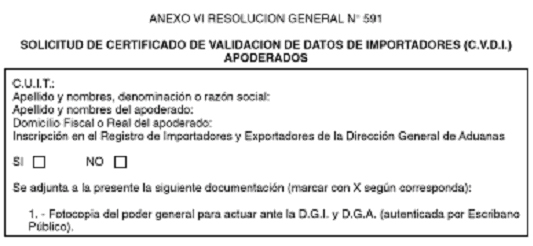

h) Cuando la solicitud se realice con intervención de un apoderado se deberá presentar:

1. Fotocopia del poder general ante la Dirección General Impositiva y/o la Dirección General de Aduanas, autenticada por Escribano Público.

2. Fotocopia de la constancia o tarjeta que acredite la asignación de la Clave Unica de Identificación Tributaria (C.U.I.T.) o Código Unico de Identificación Laboral (C.U.I.L.), en su caso.

3. Fotocopia del documento de identidad, con el domicilio actualizado.

Cuando los importadores o sus apoderados realicen la presentación de la solicitud del citado certificado, deberán tener actualizado su domicilio, conforme a lo dispuesto por la Resolución General Nº 301, su modificatoria y complementaria.

Todas las notas que se mencionan en el presente Anexo deberán estar firmadas por el responsable o persona debidamente autorizada; la firma estará precedida por la fórmula indicada en el artículo 28, «in fine», del Decreto Reglamentario de la Ley Nº 11.683, texto ordenado en 1998 y su modificación.

Los datos consignados en la nota mencionada en el inciso e) deberán estar certificados por Contador Público, cuya firma estará autenticada por el consejo profesional o, en su caso, colegio o entidad en la cual se encuentre matriculado.

ANEXO III RESOLUCION GENERAL Nº 591

MODELO DE NOTA

SOLICITUD DE REVISION DE DENEGATORIA/CADUCIDAD DEL CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES (C.V.D.I.)

Lugar y fecha:

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

DIRECCION GENERAL IMPOSITIVA

DEPENDENCIA: (1)

PRESENTE

De nuestra consideración:

El que suscribe (2) ............................., en su carácter de (3) ..................................... de la entidad (4) .............................................., Clave Unica de Identificación Tributaria (C.U.I.T.) ........., solicita en tiempo y forma, a esa Dependencia, la revisión de la denegatoria/caducidad (5) del Certificado de Validación de Datos de Importadores (C.V.D.I.), de acuerdo con lo establecido por la Resolución General Nº 591

A continuación se exponen los motivos que fundamentan la presente solicitud, adjuntándose la prueba documental con el detalle de la misma, que avala este pedido.

Sin otro particular, saluda a ustedes atentamente.

(1) Dependencia en la que se encuentra inscripto el solicitante.

(2) Apellido y nombres.

(3) Responsable, presidente, gerente, socio o persona debidamente autorizada.

(4) Apellido y nombres, denominación o razón social.

(5) Tachar lo que no corresponda.

ANEXO IV RESOLUCION GENERAL Nº 591

SOLICITUD DE CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES (C.V.D.I.)

PERSONAS FISICAS

ANEXO V RESOLUCION GENERAL Nº 591

(TEXTO SEGUN Res.Gral .609/99 AFIP B.O. 3/6/1999)

SOLICITUD DE CERTIFICADO DE VALIDACION DE DATOS DE IMPORTADORES (C.V.D.I.) PERSONAS JURIDICAS, UNIONES TRANSITORIAS DE EMPRESAS, AGRUPAMIENTOS DE COLABORACION EMPRESARIA, CONSORCIOS, ASOCIACIONES O CUALQUIER OTRO TIPODE ENTE QUE NO REVISTA LEGALMENTE EL CARACTER DE PERSONA JURIDICA